Tengo un problema con gran parte del marketing bancario actual. En lugar de construir lealtad y diferenciar la marca, demasiadas iniciativas están orientadas a adquirir nuevas cuentas a cualquier costo.

No es fácil ser un banco

Hoy en día, los bancos enfrentan serios desafíos. Hemos visto múltiples quiebras bancarias en las últimas semanas. Persiste la percepción de que los bancos ayudaron a causar la crisis financiera global, pero escaparon de un castigo más severo que pagar multas. Uno de los bancos más antiguos, Wells Fargo, ha sufrido múltiples escándalos relacionados con la mala gestión y actividades ilegales.

En la encuesta más reciente de reputación corporativa de Axios Harris, solo cuatro bancos aparecieron en la lista de las 100 mejores empresas. Solo uno, JPMorgan Chase, estuvo en la primera mitad, apenas entrando en el #48. ¡Wells Fargo llegó al #92… debajo de Uber y My Pillow!

La misma encuesta mostró que los bancos también enfrentan problemas de confianza. Las dos principales empresas en las que la gente confía para mantener su privacidad de datos fueron empresas tecnológicas, Apple y Amazon, no bancos. Aunque algunas marcas bancarias clasificaron bien en confianza, es significativo que estuvieran detrás de un par de empresas tecnológicas en un momento en que la confianza en las marcas tecnológicas ha disminuido.

Cambio en la Competencia Bancaria

Para agravar los problemas de los mercadólogos bancarios, la competencia por clientes se está intensificando. Los bancos desafiantes, las empresas fintech e incluso las empresas tecnológicas ahora ofrecen productos y servicios previamente solo disponibles en bancos tradicionales.

Cómo los Bancos Adquieren Clientes

Mi mayor queja sobre el marketing bancario es la excesiva dependencia en atraer nuevos clientes con sobornos.

Los incentivos ofrecidos por nuevas cuentas a menudo superan los $500, ¡y uno que vi recientemente ofrecía $3,000! Esto puede funcionar a corto plazo, pero ¿realmente es el mejor enfoque?

Aunque estoy seguro de que los bancos que hacen estas ofertas tienen datos que muestran que recuperarán los generosos pagos con el tiempo, los incentivos en efectivo no demuestran mucha creatividad. Además, no alinean a los nuevos clientes con la marca. Si dos bancos ofrecen incentivos a un cliente, digamos, $500 por uno y $700 por el otro, ¿el cliente elegirá la marca preferida o el pago más grande?

Lealtad del Cliente

Los bancos, como cualquier otra empresa, desean clientes leales. Los clientes leales son los más rentables, no tienen costos de adquisición continuos y tienen más probabilidades de recomendar la marca a otros.

Sin embargo, no todos los clientes leales son iguales. Algunos clientes se mantienen con una marca debido a los costos de cambio. Para cambiar de banco, un cliente debe esforzarse en configurar pagos automáticos, depósitos de nómina, etc. A menos que los clientes estén seriamente molestos, tienden a quedarse con su relación existente.

La verdadera lealtad, sin embargo, es emocional. Se crea por múltiples factores. Un cliente puede tener creencias positivas sobre la marca. Es agradable y/o confiable. Puede haber una conexión humana, como ocurre en una sucursal bancaria.

Sorprendentemente, el impulsor de lealtad más importante puede ser minimizar el esfuerzo del cliente. La investigación de Gartner muestra que una experiencia de cliente de bajo esfuerzo es clave para construir lealtad.

Enfoque en el Producto

Una forma en que los bancos pueden atraer y mantener clientes es centrarse en el producto en sí. Miré una cuenta de ahorros básica y encontré que dos grandes marcas, JP Morgan Chase y Bank of America, estaban ofreciendo un retorno anual del 0.01%. Wells Fargo lo hizo marginalmente mejor, con una tasa del 0.15%. Todas estas cuentas estaban sujetas a tarifas que más que compensarían los intereses ganados si no se cumplían ciertas condiciones y/o mínimos.

Mientras tanto, Apple acaba de comenzar a ofrecer una cuenta de ahorros con una tasa anual del 4.15% sin tarifas ni mínimos. Eso es más de 400 veces más alto que los grandes bancos.

¿Qué hará esto a la confianza en las grandes marcas bancarias? Están diciendo a sus clientes, en esencia, «Solo podemos pagarle el 0.01% anualmente». Incluso esa tasa mínima tiene condiciones. Mientras tanto, una de las marcas más confiables del planeta les dice a los clientes que pagarán una tasa masivamente más alta… sin toda la letra pequeña. Un cliente bancario que descubra que ha estado recibiendo una tasa de interés demasiado baja durante años podría reaccionar enojado.

Enfoque en la Experiencia del Cliente

No hace mucho, intenté llamar a mi sucursal local de un gran banco de marca. En lugar de llegar a la sucursal, terminé en un sistema de menú de voz. Escuché sobre las cosas que podía hacer en línea. Se me ofreció una variedad de opciones para hacer cosas como verificar saldos por teléfono. En esa llamada, nunca llegué a la sucursal; terminé en un centro de llamadas en algún lugar.

Mientras este tipo de servicio parece típico no solo para los bancos sino para otros negocios también, no es universal ni inevitable.

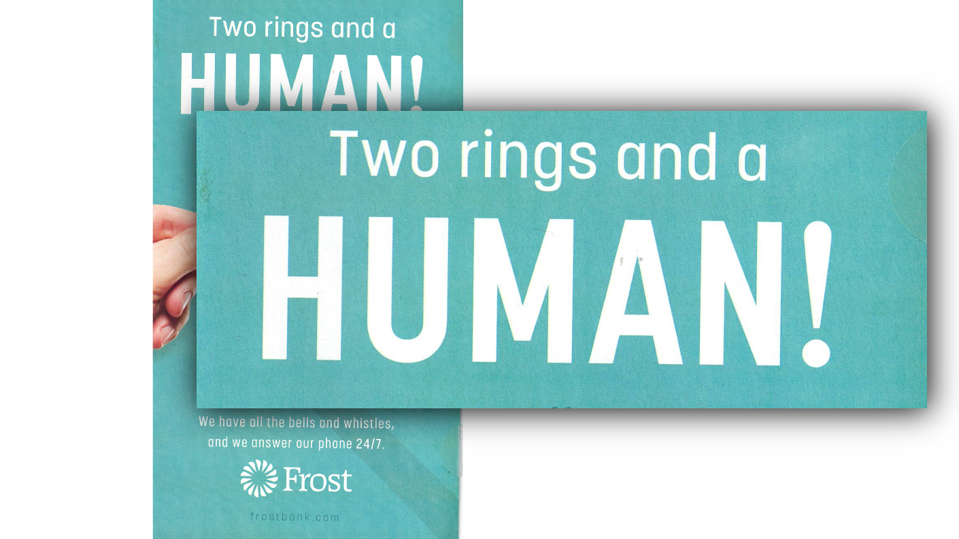

En Texas, Frost Bank llega a los clientes con una promesa diferente: «Dos timbrazos y un humano». Están diciendo a los nuevos y actuales clientes que si necesitan hablar con un humano, pueden hacerlo. No solo pueden hacerlo, sino que pueden hacerlo de inmediato. Los clientes no tendrán que navegar a través de opciones de menú de voz que «han cambiado recientemente». No tendrán que ser informados sobre cómo pueden obtener su información de cuenta en línea o por teléfono. Conseguirán un humano en dos timbrazos.

Esto puede sonar costoso, pero no impide que Frost pague intereses en cuentas de ahorro. De hecho, su cuenta básica rinde un 1% anual completo. Esa no es una tasa fantástica en comparación con Apple, pero es exactamente cien veces más alta que algunos de sus grandes competidores bancarios.

Ofrecer una experiencia de cliente más fácil y de menor fricción atrae y mantiene clientes.

Contraste de Lealtad

Las elecciones que hacen los mercadólogos bancarios afectarán no solo la adquisición de clientes, sino también la lealtad a largo plazo y el boca a boca. Aquí hay tres preguntas retóricas:

¿Qué producto generará clientes más leales?

- Pagar una tasa de interés nominal del 0.01%.

- Pagar una tasa de interés de mercado (digamos, 4%).

¿Qué tipo de cuenta generará clientes más leales?

- Una cuenta con mucha letra pequeña sobre mínimos y posibles tarifas.

- Una cuenta sin tarifas ni mínimos y términos simples.

¿Qué método de adquisición de clientes generará mayor lealtad?

- Pagar un incentivo en efectivo a los nuevos clientes.

Atraer clientes que aprecian una experiencia fácil y personal. - En cada caso, claramente, la segunda opción construirá más confianza y más lealtad.

El Cambio es Difícil

Cambiar una forma arraigada de hacer negocios es difícil, pero tengo dos recomendaciones para los mercadólogos bancarios:

Esforzarse por una Experiencia sin Fricciones

Facilitar las cosas para sus clientes paga dividendos de lealtad a largo plazo. Si los clientes quieren hablar con una persona, no ponga obstáculos; hágalo fácil.

Es igualmente importante que su experiencia digital sea perfecta. Tanto las aplicaciones móviles como los sitios web deben ser simples y fáciles de usar para todos los clientes. A menudo, los clientes que llaman a su sucursal o centro de llamadas lo hacen solo después de intentar hacer algo por sí mismos sin éxito. O lo que querían hacer era imposible o no pudieron averiguar cómo hacerlo. La mayoría de los clientes resolverán los problemas por sí mismos si es lo suficientemente fácil.

En resumen, haga todo fácil para sus clientes. Una auditoría de fricción puede descubrir aspectos de su experiencia de cliente que son más laboriosos para algunos clientes de lo que usted se da cuenta.

Ponga al Cliente en el Centro

Amazon es una de las empresas más exitosas de la historia, y la clave de ese éxito ha sido su filosofía operativa desde su fundación: «Ponga al cliente en el centro de todo».

Las empresas de todo tipo, no solo los bancos, a menudo hacen concesiones que son buenas para las operaciones pero no reflejan las preferencias del cliente. Poner un sistema de menú de voz de autoservicio delante de una cola de centro de llamadas puede reducir el número de representantes necesarios, pero también puede aumentar la frustración del cliente si no pueden omitirlo.

Poner a su cliente en el centro de cada decisión nunca le llevará por mal camino.